No hay restricciones para comprar una casa en los Estados Unidos y si se reúnen los requisitos necesarios se puede financiar la construcción de su propio hogar.

En el informe 2021 de Asociación Nacional de Realtors indica que:

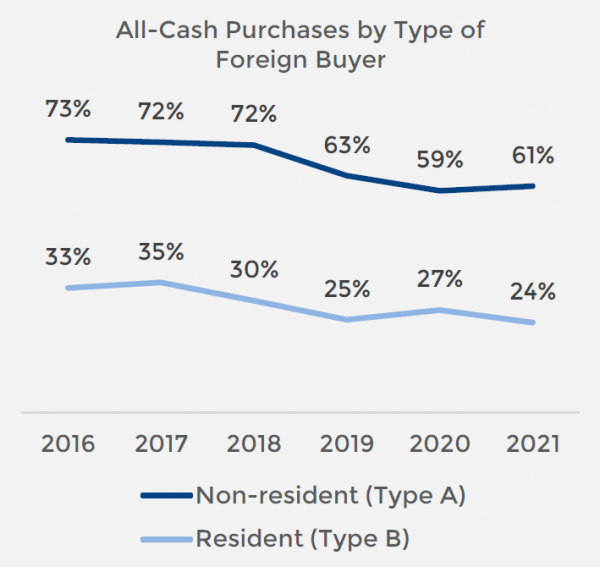

“El 39% de los compradores extranjeros no residentes obtuvieron préstamos hipotecarios para comprar vivienda en Estados Unidos, comparado con el 76% de los extranjeros residentes.”

Aunque el porcentaje para los no residentes disminuyó a causa de las restricciones de viaje por COVD-19, existen diversas opciones de préstamos para financiar la construcción de vivienda hasta por el 80% del valor de compra.

En este artículo encontrarán los pasos y opciones más recomendadas para solicitar financiamiento hipotecario para construir o ampliar su vivienda.

Pasos para adquirir un préstamo

Es importante saber que se debe solicitar el financiamiento antes de comenzar la construcción debido a las complicaciones en el proceso de evaluación y aprobación durante o después de esta etapa.

Existe una serie de pasos que se pueden realizar organizando mejor las acciones y requerimientos necesarios.

Tener el terreno ya adquirido y libre de deudas.

Si la intención es solicitar un préstamo para construir una vivienda, entonces no se debería tener deudas activas que puedan disminuir la cantidad de dinero a financiar por parte de la entidad bancaria o el prestamista privado.

Si el terreno ya está pagado, se puede colocar como aval ante el préstamo solicitado en la documentación que se requiera.

Tal vez te interese: Guía definitiva para comprar terrenos en USA

Nota:

Los préstamos para terrenos o viviendas son diferentes a los préstamos para construcción, por lo que no se debe mezclar estas opciones a la hora de solicitarlos

Consiga un constructor con licencia

Es esencial ubicar un constructor con experiencia que pueda elaborar el presupuesto de gastos y costos para dicha construcción.

Recuerde que cualquier prestamista o banco va a querer conocer quién estará a cargo de la obra para garantizar la efectividad del préstamo a otorgar.

Nota:

Solicite varios presupuestos de expertos para comparar precio y experiencia antes de seleccionar el adecuado.

Organice toda la documentación solicitada

Debe tener a la mano y con datos vigentes toda la información requerida con el prestamista o entidad donde va a solicitar el préstamo.

Algunos de los requisitos que debe tener a la mano son:

- Contrato de constructor detallando precios y planes del proyecto donde incluya:

- Preconstrucción.

- Cimientos y estructuras.

- Exteriores.

- Sistemas domésticos.

- Interiores.

- Entradas y paisajismo.

- Mano de obra por pie cuadrado.

- Referencias del constructor (evidencias verificables o credenciales comerciales)

- Obtenga los permisos de construcción y servicios. Hay diferentes tipos de permiso según el estado, condado y construcción. Es probable que se requiera permisos para:

- Electricidad.

- Plomería.

- Climatización.

- Aislamiento.

- Enmarcado.

- Ciertas estructuras separadas (cobertizos grandes, casas de huéspedes)

- Ciertas estructuras adjuntas (cubiertas).

- Documentación relacionada con el tipo de préstamo a solicitar.

Se puede contratar a un asesor inmobiliario para que haga esos trámites que tal vez resulten engorrosos en tiempo y ubicación.

Nota:

No se recomienda comenzar o finalizar una construcción sin el permiso adecuado ya que en caso de un incidente el seguro no cubrirá el valor de la vivienda.

Solicite un préstamo o hipoteca según el estado crediticio y migratorio.

Dependiendo de la documentación legal que se posea para estar o residir en Estados Unidos y el récord histórico bancario o crediticio, se podrá solicitar una hipoteca o préstamo.

En este caso, algunas entidades bancarias y prestamistas no otorgan préstamos a personas no ciudadanos americanos sin el respaldo de un codeudor.

En ciertos casos, dependiendo del prestamista, se puede obtener este trámite hasta sin tener el historial crediticio o el número de seguridad social.

Algunos documentos que pueden ser solicitados a una hipoteca para ciudadanos no residentes son:

- Una visa válida (de turista o trabajo).

- Un número de Seguro Social válido. En caso de no poseer un número de seguridad social válido, puede optar por alguna de estas tres opciones de préstamo.

- Consiga a un consignatario o codeudor como garante que el dinero prestado sea devuelto.

- Encuentra una entidad o prestamista que acepte un número ITIN (Individual Taxpayer Identification Number, por sus siglas en inglés) que demuestran que el solicitante es capaz de devolver el monto prestado.

- Busque un prestamista que otorgue préstamos diseñados para inmigrantes donde no se requiere SSN o ITIN.

- Documentación de autorización de empleo (opcional)

- Prueba de historial de empleo (opcional).

- Historial crediticio. En algunos casos se puede entregar record crediticio y referencias bancarias del país de origen previamente notariadas y legalizadas como parte del soporte.

- Pruebas de ingreso económico. Esta opción igualmente puede ser avalada como el punto anterior para indicar un ingreso salarial legalizado.

Nota:

Recuerde que se puede optar a alguno de los sistemas de préstamos que posee el gobierno federal aun siendo ciudadano no residente como lo son FHA, Fannie Mae y Freddie Mac, entre otros.

También es importante recordar que si la construcción se hace con fines de alquilar deberá someterse a los criterios de Firpta cualquier trámite de compra-venta del inmueble.

Préstamos según el tipo de construcción

Préstamo de construcción permanente

Se refiere al monto que se pide para construir una vivienda y cuando esta ya esté habitable, se puede mudar y el préstamo se convierte en una hipoteca permanente.

Esta opción permite reducir ciertas tarifas de pago, y sigue otorgando el plazo de préstamos de 15 a 30 años.

Se puede aplicar la opción de FHA si es admisible en este caso para disminuir los requisitos aprobatorios.

Préstamo sólo para construcción

Es un tipo de fondo que contempla solo la construcción de la vivienda donde el prestatario debe pagar el monto en su totalidad al vencimiento del plazo (por lo general no mayor a un año) o al momento de obtener una hipoteca para asegurar el financiamiento permanente.

Esta opción puede ser más costosa si luego se desea tramitar el préstamo de construcción permanente ya que implicaría hacer dos transacciones separadas con dos pagos y tarifas independientes.

Obtenga una aprobación previa del préstamo

Esta es una alternativa interesante a seguir si el presupuesto estimado no es suficiente, no tiene toda la documentación necesaria o el historial crediticio no es muy amplio.

De esta forma se puede hacer una estimación de montos a pagar y evitar pagar un diseño del plano de la construcción que no sea viable.

Recomendaciones finales

Se puede comprar un terreno y construir una casa en cualquier parte de los Estados Unidos. De igual forma se puede financiar la construcción de una casa siendo ciudadano extranjero o no residente a través de préstamos o hipotecas.

Entre la lista de destinos preferidos para la compra de terrenos y viviendas en los Estados Unidos sigue estando Florida como la preferida.

Las tarifas de impuesto para la construcción de una casa pueden variar dependiendo del estado, condado o del tipo de construcción, así como de la fuente del préstamo.

Siempre se debe comparar presupuestos antes de seleccionar una opción, de esta manera se garantiza la mejor alternativa tanto para el préstamo como de los contratos que se deban hacer al financiar la construcción de una nueva casa en los Estados Unidos.

+1 (669) 946‑7972

+1 (669) 946‑7972

(+51) 993 046 772

(+51) 993 046 772